Start your 7-day free trial →

风险保证金与提现保留金说明

出自 Pisell2025年9月23日

Pisell 支付

本文是给已开通 Pisell Payments 的商户阅读的说明材料,帮助您清楚了解风险保证金/预留金的目的、触发、设立、使用与释放机制。阅读并保存本文,可有效降低后续沟通成本,避免出现“不了解规则”的误会。 实际执行以您收到的Terms of Service,Pisell Acceptable Use Policy,Privacy Policy,Pisell Cookie Policy 及我们后续的书面通知为准。

1. 什么是风险保证金?

-

性质:风险缓释工具,用于覆盖拒付(Chargeback)/异常退款/合规罚金等潜在损失;不是罚款,也不是额外收费。

-

适用对象:所有商户均可能启用;区别在于比例与周期随风险状况动态调整。

-

资金归属:风险保证金就是结算留底线,是您的 Pisell 账户中按规则保留的一笔最低可提现余额,资金始终归您所有,不是任何费用、不会抵扣费用、也不是 chargeback 的预缴。触发风控时,结算最低可提现金额会对应调整,结算今天满足最低可提现金额后,剩余款项可以提现;目标额会随实际风险动态调整,当风险评估为 0,对应的最低可提现金额变更下调。Pisell 仅按规则设定、保管与释放该留存,不改变资金归属。

1. 为什么需要风险保证金?

支付行业存在不可控的交易风险(拒付欺诈、虚假退款、物流证据不足、主体信息异常等)。风险保证金的目的,是在风险发生时就地覆盖损失,同时不影响平台整体清结算安全与合规运营。

2. 可能影响风险保证金的因素(示例)

综合评估的维度包括但不限于:

-

经营业务范围、销售品类(是否涉及充值/代充/虚拟/储值等高风险品类)

-

订单来源(线下/线上/第三方入口占比)与发货方式(到店/配送/邮寄)

-

单笔高额交易、小额高频与大额高频

-

客单价、日/单月订单量与金额

-

退款/拒付比例、历史 Chargeback 明细

-

账户/主体一致性、票据/物流证据的完整性、投诉与合规检查结果

以上维度用于决定是否启用、比例与周期。高风险品类通常对应更高比例或更长周期。

3. 触发与设立(我们如何执行)

当风控系统与人工复核判定需要启用风险保证金/预留金时,我们会:

-

书面通知(邮件/站内信),明确:生效时间、目标金额/比例、影响周期、释放条件;

-

资金来源与顺序:优先自待结算款中划转设立;如当期不足,按通知约定在后续结算中自动补足至目标金额/比例;

-

结算节奏:必要时对当期结算阶段性延后或设置临时限额(属于风控保护措施),完成核验后及时恢复;

-

沟通协同:您可就资金安排提出意见,我们会协同评估并回复可执行的时间表与方案。

禁止类收款(如条款列明的虚拟商品等)一经核实,将按条款暂停支付与提现,并对已设立的风险保证金/预留金按约处理;如需继续收款,建议改用第三方通道(如 Stripe)。

4. 释放机制

-

释放前提:到达书面通知中约定的周期与指标(例如:无新增异常、拒付/退款回落至阈值以下、材料核验完成等)。

-

释放方式:按规则分期或一次性释放至您的结算账户。

-

参考周期(以通知为准):根据风控系统重新评估结论为准,最短评估周期1个月;如果店铺表现低于预估风险,可能一个月后全部或分批释放风险保证金。

-

停用后:若您停用 Pisell Payments,风险保证金仍按约定周期分期释放;期间若出现拒付等风险,可能顺延或重算,以最新通知为准:

-

低风险商户:常见为 3–9 个月内分批释放(如 3×3 个月);

-

较高风险商户:可能采用更长周期(如 3×9 个月)。

-

-

复核权:对释放安排有异议,可提交复核申请(附近期交易/对账、物流、客诉处理等证据),我们会给出书面答复。

5. 如何降低比例/缩短周期(商户可操作的做法)

-

主动沟通:大促或显著增长前,提前告知我们以便调整监控阈值,减少误报;

-

可选自评:使用风险保证金预估指南(商家自我评估版)预估比例与金额,提前准备资金以免因临时设立影响结算节奏。

6. 常见问答(FAQ)

Q1:风险保证金是不是额外收费或长期占用?

A:不是。它是风险缓释工具,专款专用;满足释放条件后按规则返还至您的结算账户。

Q2:会提前告知吗?

A:会。启用、调整、释放等均会书面通知(邮件/站内信),包含生效时间、目标金额/比例、周期与释放条件。

Q3:比例会不会变化?

A:会随风险表现动态调整(例如拒付上升、证据不完整等会上调;稳定期内可能下调或提早释放)。

Q4:如果我们不同意启用怎么办?

A:如商户明确不同意或长期不配合提交必要信息,我们将按条款采取风控保护措施(如阶段性限额/延后结算/暂停收款),以保障资金安全。

Q5:触发后是否会“冻结全部资金”?

A:不是“一刀切冻结”。通常是从待结算款中划转设立到目标比例,必要时阶段性延后当期结算;我们会同步时间表并在完成核验后及时恢复。

Q6:是否产生利息?

A:行业通行做法为不计息;若政策调整,我们会以书面形式告知。

2. 什么是提现保留金?

本文介绍的是 商户自行设置 的“提现保留金”功能:从您的账户余额(待结算的款项)中划出一部分不可提现的金额,专门保障退款时账户资金充足,避免因账户内无充足余额及时补充导致“余额不足无法原路退款”。 该功能与风控使用的风险保证金不同:提现保留金由商户自定义、随时可调整;风险保证金由风控评估后按条款执行。

适用对象: 已开通 Pisell Payments 的商户。

1. 功能作用

让退款随时可退、一次通过,不拖客户、不影响好评。

-

发起退款/撤单时,系统会校验:退款金额 ≤ 可提现金额 + 提现保留金 满足即放行,保障顾客款项及时退回。

-

被预留的“提现保留金”不可提现,但可参与退款校验;退款成功后,减少的是提现保留金余额。

- 更多关于提现保留金介绍见讲解:提现保留金。

2. 提现保留金怎么运作

一句话版:

把提现保留金想成“退款备用小金库”。你先定一个目标金额(比如 200)。每天系统结算时,先把钱往小金库里补到目标数,补够了才把剩下的钱结给你。

结算时系统怎么做?

-

第二天凌晨算账(T+1):看你的提现保留金有没有达标。

-

没达标就先补:当期应结款会优先往“小金库”里补,补满为止;补满之后的才算作可提现。

-

已达标就正常结:当期应结款全额结算,提现保留金不动。

-

用了小金库(做了退款):下次结算会优先把用掉的那部分补回,再把多余的结给你。

所以有时你会看到“今天可提现变少/甚至为 0”,多半是系统在先补小金库,不是少结你钱。

两个小例子

例子 A:从 0 开始凑到目标

-

目标提现保留金:200

-

第一天应结:100 → 全部先放进小金库,可提现 0(小金库=100)

-

第二天应结:250 → 先补 100 凑满 200,剩余 150 才结给你(小金库=200,达标)

例子 B:小金库被用来退款了

-

小金库原本 200,当天退了 80 → 小金库剩 120

-

次日应结 50 → 先补 50,可提现 0(小金库=170)

-

再下一日应结 80 → 先补 30 到 200,剩余 50 结给你(小金库回到目标)

3. 不设置提现保留金的可能影响

-

退款需要资金来源:系统退款时会先用当期应结金额/可提余额,若不足再用提现保留金。

-

当日无流水入账时可能无法退款:如果未设置保留金或保留金余额为 0,且当天又没有新的交易入账(如刚完成日结、非营业日、订单极少等),账户暂时没有可用资金,退款会失败或被阻塞,常见提示如“余额不足”。

-

常见场景:

-

日结完成后,凌晨至次日没有新流水进账,却收到顾客的退款请求;

-

节假日/休息日没有新交易入账;

-

同期存在风险保证金需优先补足,导致当期提现保留金余额未得到补充,余额不足以退款。

-

3. 风险保证金和提现保留金什么关系?

1. 定义与作用

-

风险保证金(风险金,系统触发)

-

谁决定:由风控系统根据店铺的真实经营表现自动评估、计算并启用(或调整)。

-

作用:覆盖拒付/异常退款/合规风险等,保护整体清结算安全。

-

是否强制:一旦触发即按条款执行;如不同意,系统会采取结算保护(阶段性延后结算/限额/暂停收款),直至风险消除或达成一致。

-

-

提现保留金(退款备用金,商户自设)

-

谁决定:商户自行设置的“不可提现金额”。

-

作用:保证随时可退;当日要退的钱 ≤(可提现 + 提现保留金)才放行。

-

是否强制:非强制,但强烈建议设置一个安全额度,避免“余额被提现走了,临时退不了”。

-

简单记:风险保证金=风险缓释由系统决定;提现保留金=退款备用由商户决定。

2. 共同点(钱从哪里来)

-

两者的资金都来自“后续待结算款”:

-

触发风险保证金后,系统会在每次清算(T+1)优先从当期应结款里补到目标额;

-

设置了提现保留金后,系统会在清算时补足到商户设定的目标值;

-

补足之后的余额才进入正常结算/可提现。

-

同时存在时的优先级

当“风险保证金(系统触发)”与“提现保留金(商户设置)”同时需要补时,清算分配顺序为:

-

先补风险保证金到系统给定的目标额;

-

再补提现保留金到商户设定的目标额;

-

仍有剩余,再结算给商户。

小例子:

-

系统给的风险保证金目标

300(当前已补 0);商户自己设的提现保留金目标200(当前已补 50); -

当期应结

400→ 先补风险保证金 300,余 100;再补提现保留金 100(到 150);本期结算=0。 -

下期继续补提现保留金到 200,之后的款才进入结算。

3. 提现保留金&风险保证金款项补充规则区别

风险保证金调整逻辑与“提现保留金”类似,只是调整的先后顺序,先调整风险保证金、再调整提现保留金额;如果这期账单的余额都被补足风险保证金,没有余额可补足到提现保留金额,则生成提现保留金额的调整,到下一期生成账单时,再做相同的判断。

提现保留金补充举例:

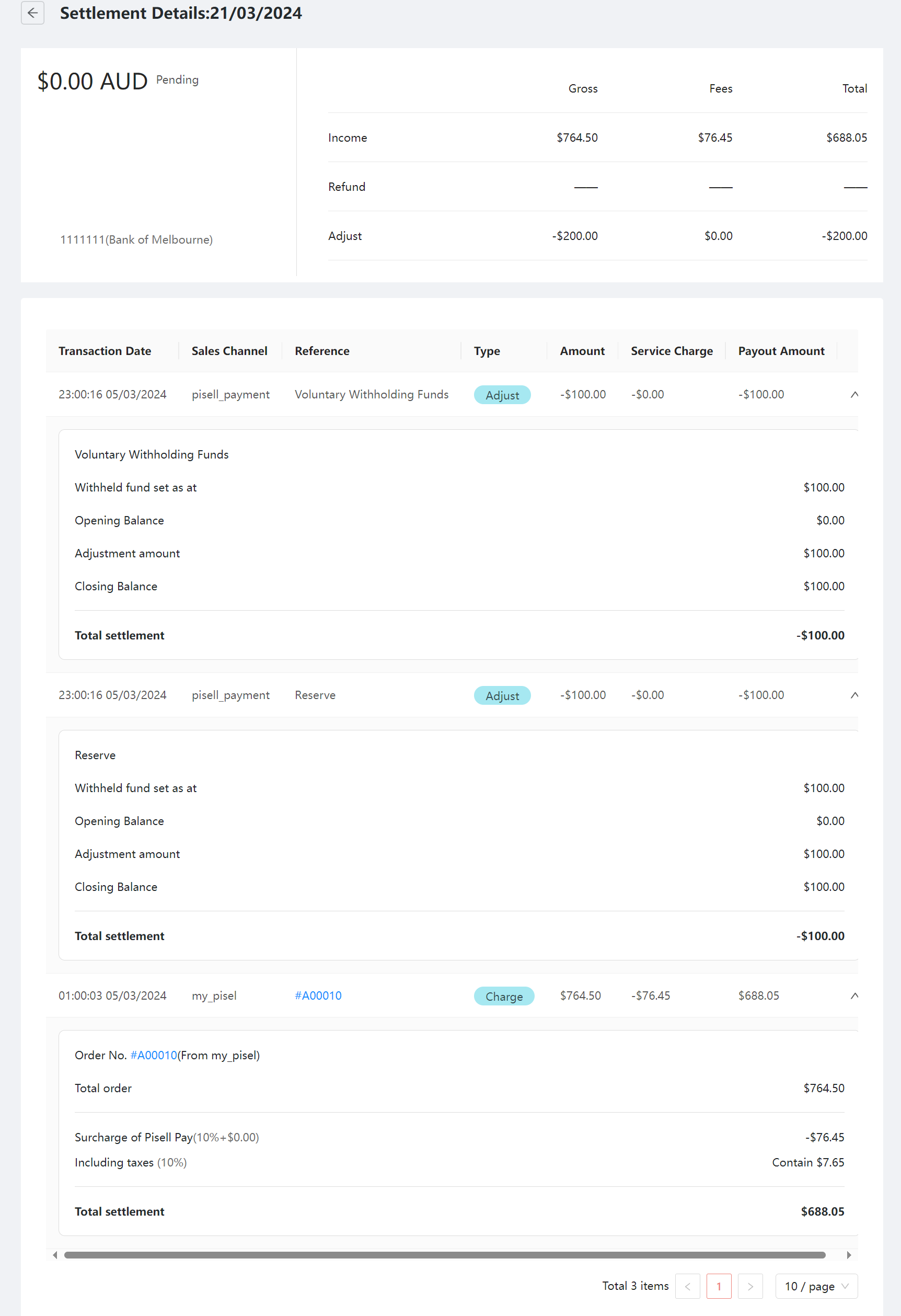

情况1,如上图,2024-03-05 生成一笔订单为A00010,订单结算金额是$688.05,由于该店铺综合表现涉及到$100风险保证金并且由Pisell系统管理员已经设置了$100的风险保证金,且商家自己在管理后台设置了提现保留金额$100,也将会在此次结算金额中扣除,那么,此次该商家的实际结算金额为$488.05.

情况2,若次日2024-03-06,该商家没有新的订单流水产生,但需要操作在线支付的订单退款(线下支付的订单如现金,银行转账等不涉及线上退款,需要商家线下操作退回),则只能操作退款保留金$100以内的金额。

情况3,若次日2024-03-06,先有其他订单流水产生,比如新增了$232的订单流水,那么在操作订单退款时,商家可以操作退$332(新的订单流水$232+保留金金额$100)以内的金额退款。

情况4,若2024-03-06,该商家将保留金金额$100全部退款时使用掉了,且当日没有新的流水产生并补足保留金,那么2024-03-07,该商家将无法再进行退款操作,因为后台预留的保留金金额不足。

风险保证金补充举例:

当店铺的风险保证金配置从0调整为1000,则当账期生成时,需要判断该商家的风险保证金为0,比对当前的配置金额为1000,所以需要补足差额(结算-1000);

情况一:如果后面Pisell平台发现该商户流水正常,且没有违规行为,将该商家风险保证金设置为了200,则调整风险保证金后的下一个账期,也会做一个调整,当期期末为1000,配置金额为200,调整金额为结算800(即把800划拨到可提现余额中了);

情况二:也可以后面发现该商户有若干笔异常交易,需要将风险保证金提高为2000,这时,账单生成时的调整,就会出现一个结算金额为-1000的调整;

另,调整项对应的结算金额不能大于可提现金额,比如需要补足风险保证金为1000,但该该商家当前可提现余额仅为800,则该调整的结算金额为-800,剩下未补足的200到下一期账单里再补足。

4. 实操建议(给商户的一句话)

-

风险保证金:一旦系统通知启用,请按条款配合(这笔钱本质上还是你的,只是用于风险缓释,满足条件会释放)。

-

提现保留金:建议至少按“近 30 天单日最高退款额 × 1.2–1.5”设置;有大促/预售时临时上调,活动后观察 7–14 天再下调。

- 目标:让店铺在任何时点都能要么退款、要么合规结算,不被卡死。

其他文章: 2295

2295 2206

2206- 客户端预定Party和门票") 2283

2283- Terminal售卖Tickets") 1912

1912 1923

1923") 2773

2773") 35063391

35063391 3063

3063 3501

3501 3121

3121 5419

5419 5222

5222 5523

5523 5403

5403

2295亲子餐厅运营操作指南 - Terminal餐饮系统

2206Apple Pay Platform Web Merchant Terms and Conditions

2283亲子餐厅使用指南(运营操作项)- 客户端预定Party和门票

1912亲子餐厅使用指南(运营操作项)- Terminal售卖Tickets

1923亲子餐厅使用指南--Terminal预定Party

2773【重要通知】Pisell 客户运营团队在线服务时间调整(长期固定)

3506风险保证金预估指南(商家自我评估版)

3391风险保证金与提现保留金说明

3063提现保留金

3501线上支付安全优化:强制启用 3DS 验证

3121刷卡手续费陷阱:你以为是0.9%,其实一年损失10万!揭露游乐场行业系统的隐藏收费

5419管理您的Pisell订阅

5222Pisell Payment Chargeback FAQ

5523Pisell Terminal连接钱箱及使用介绍

5403