風險保證金與提現保留金說明

Pisell 支付

本文是開通 Pisell Payments 的商家閱讀的說明資料,幫助您清楚了解風險保證金/預留金的目的、觸發、設立、使用與釋放機制。閱讀並保存本文,可有效降低後續溝通成本,避免“不了解規則”的誤會。

實際執行以您收到的Terms of Service,Pisell Acceptable Use Policy,Privacy Policy,Pisell Cookie Policy 及我們後續的書面通知為準。

1. 什么是风险保证金?

- 性質:風險緩釋工具,用於涵蓋拒付(Chargeback)/異常退款/合規罰金等潛在損失;不是罰款,也不是額外收費。

- 適用對象:所有商家均可能啟用;差異在於比例與週期隨風險狀況動態調整。

- 資金歸屬:風險保證金就是結算留底線,是您的 Pisell 帳戶中按規則保留的一筆最低可提現餘額,資金始終歸您所有,不是任何費用、不會抵扣費用、也不是 chargeback 的預繳。觸發風控時,結算最低可提現金額會對應調整,結算今天滿足最低可提現金額後,剩餘款項可提現;目標額會隨實際風險動態調整,當風險評估為 0,對應的最低可提現金額變更下調。 Pisell 僅依規則設定、保管與釋放該留存,不改變資金歸屬。

1. 為什麼需要風險保證金?

支付產業存在不可控的交易風險(拒付詐欺、虛假退款、物流證據不足、主體資訊異常等)。風險保證金的目的,是在風險發生時就地覆蓋損失,同時不影響平台整體清結算安全與合規營運。

2. 可能影響風險保證金的因素(例)

綜合評估的構麵包括但不限於:

- 經營業務範圍、銷售類別(是否涉及儲值/代充/虛擬/儲值等高風險類別)

- 訂單來源(線下/線上/第三方入口佔比)與出貨方式(到店/配送/郵寄)

- 單筆高額交易、小額高頻與大額高頻

- 客單價、日/單月訂單量與金額

- 退款/拒付比例、歷史 Chargeback 明細

- 帳戶/主體一致性、票據/物流證據的完整性、投訴與合規檢查結果

以上維度用於決定是否啟用、比例與週期。高風險品類通常對應較高比例或較長週期。

3. 觸發與設立(我們如何執行)

當風控系統與人工複審判定需要啟用風險保證金/預留金時,我們會:

- 書面通知(郵件/站內信),明確:生效時間、目標金額/比例、影響週期、釋放條件;

- 資金來源與順序:優先自待結算中劃轉設立;如當期不足,依通知約定在後續結算中自動補足至目標金額/比例;

- 結算節奏:必要時對當期結算階段性延後或設定暫時限額(屬於風控保護措施),完成核驗後及時恢復;

- 溝通協同:您可就資金安排提出意見,我們會協同評估並回覆可執行的時間表與方案。

禁止類收款(如條款列明的虛擬商品等)一經核實,將依條款暫停支付與提現,並對已設立的風險保證金/預留金按約處理;如需繼續收款,建議改用第三方通道(如 Stripe)。

4. 釋放機制

- 釋放前提:到達書面通知中約定的週期與指標(例如:無新增異常、拒付/退款回落至門檻以下、材料核驗完成等)。

- 釋放方式:依規則分期或一次性釋放至您的結算帳戶。

- 參考週期(以通知為準):依據風控系統重新評估結論為準,最短評估週期1個月;若店鋪表現低於預估風險,可能一個月後全部或分批釋放風險保證金。

-

停用後:若您停用 Pisell Payments,風險保證金仍依約定週期分期釋放;期間若出現拒付等風險,可能順延或重算,以最新通知為準:

-

低風險商家:常見為 3–9 個月內分批釋放(如 3×3 個月);

-

較高風險商家:可能採用較長週期(如 3×9 個月)。

-

- 覆核權:對釋放安排有異議,可提交複審申請(附近期交易/對帳、物流、客訴處理等證據),我們會給予書面答覆。

5. 如何降低比例/縮短週期(商家可操作的做法)

- 主動溝通:大促或顯著成長前,提前告知我們以便調整監控閾值,減少誤報;

- 可選自評:使用風險保證金預估指引(商家自我評估版)預估比例與金額,提前準備資金以免因臨時設立影響結算節奏。

6. 常見問答(FAQ)

Q1:風險保證金是不是額外收費或長期佔用?

A:不是。它是風險緩釋工具,專款專用;符合釋放條件後依規則退還至您的結算帳戶。

Q2:會提前告知嗎?

A:會。啟用、調整、釋放等均會以書面通知(郵件/站內信),包含生效時間、目標金額/比例、週期與釋放條件。

Q3:比例會不會改變?

A:會隨風險表現動態調整(例如拒付上升、證據不完整等會上調;穩定期內可能下調或提早釋放)。

Q4:如果我們不同意啟用怎麼辦?

A:如商戶明確不同意或長期不配合提交必要信息,我們將按條款採取風控保護措施(如階段性限額/延後結算/暫停收款),以保障資金安全。

Q5:觸發後是否會“凍結全部資金”?

A:不是“一刀切凍結”。通常是從待結算款中劃轉設立到目標比例,必要時階段性延後當期結算;我們會同步時間表並在完成核驗後及時恢復。

Q6:是否產生利息?

A:行業通行做法為不計息;若政策調整,我們會以書面告知。

2. 什麼是提現保留金?

本文介紹的是商家自行設定的“提現保留金”功能:從您的帳戶餘額(待結算的款項)中劃出一部分不可提現的金額,專門保障退款時帳戶資金充足,避免因帳戶內無充足餘額及時補充導致“餘額不足無法原路退款”。

此功能與風控使用的風險保證金不同:提現保留金由商家自訂、隨時可調整;風險保證金由風控評估後依條款執行。

適用對象: 已開通 Pisell Payments 的商家。

1.功能作用

- 發起退款/撤單時,系統會校驗:退款金額 ≤ 可提現金額 + 提現保留金 滿足即放行,保障顧客款項及時退還。

-

被預留的“提現保留金”不可提現,但可參與退款校驗;退款成功後,減少的是提現保留金餘額。

-

更多關於提現保留金介紹見講解:提現保留金。

2. 提現保留金怎麼運作

一句話版:

把提現保留金想成“退款備用小金庫”。你先訂一個目標金額(例如 200)。每天系統結算時,先把錢往小金庫裡補到目標數,補夠了才把剩下的錢結給你。

結算時系統怎麼做?

- 第二天凌晨算帳(T+1):看你的提現保留金有沒有達標。

- 沒達標就先補:當期應結款會優先往“小金庫”裡補,補滿為止;補滿之後的才算可提現。

- 已達標就正常結:當期應結款全額結算,提現保留金不動。

- 用了小金庫(做了退款):下次結算會優先把用掉的那部分補回,再把多餘的結給你。

所以有時你會看到“今天可提現變少/甚至為 0”,多半是系統在先補小金庫,不是少結你錢。

- 目標提現保留金:200

- 第一天應結:100 → 全部先放進小金庫,可提現 0(小金庫=100)

- 第二天應結:250 → 先補 100 湊滿 200,剩餘 150 才結給你(小金庫=200,達標)

- 小金庫原本 200,當天退了 80 → 小金庫剩 120

- 次日應結 50 → 先補 50,可提現 0(小金庫=170)

- 再下一日應結 80 → 先補 30 到 200,剩餘 50 結給你(小金庫回到目標)

3. 不設定提現保留金的可能影響

- 退款需要資金來源:系統退款時會先用當期應結金額/可提餘額,若不足再用提現保留金。

- 當日無流水入帳時可能無法退款:如果未設定保留金或保留金餘額為 0,且當天又沒有新的交易入帳(如剛完成日結、非營業日、訂單極少等),帳戶暫時沒有可用資金,退款會失敗或被阻塞,常見提示如“餘額不足”。

- 常見場景:

- 日結完成後,凌晨至隔天沒有新流水進賬,卻收到顧客的退款請求;

- 假日/休息日沒有新交易入帳;

- 同期有風險保證金需優先補足,導致當期提現保留金餘額未補充,餘額不足以退款。

3. 風險保證金和提現保留金什麼關係?

1. 定義與作用

- 風險保證金(風險金,系統觸發)

- 誰決定:由風控系統根據店舖的真實經營表現自動評估、計算並啟用(或調整)。

- 作用:涵蓋拒付/異常退款/合規風險等,保障整體清結算安全。

- 是否強制:一旦觸發即依條款執行;如不同意,系統會採取結算保護(階段性延遲結算/限額/暫停收款),直至風險消除或達成協議。

- 提現保留金(退款備用金,商家自設)

- 誰決定:商家自行設定的“不可提現金額”。

- 作用:保證隨時可退;當日要退的錢 ≤(可提現 + 提現保留金)才放行。

- 是否強制:非強制,但強烈建議設定一個安全額度,避免“餘額被提現走了,臨時退不了。

簡單記:風險保證金=風險緩釋由系統決定;提現保留金=退款備用由商家決定。

2. 共同點(錢從哪裡來)

- 兩者的資金都來自“後續待結算款”:

- 觸發風險保證金後,系統會在每次清算(T+1)優先從當期應結款裡補到目標額;

- 設定了提現保留金後,系統會在清算時補足到商家設定的目標值;

- 補足之後的餘額才進入正常結算/可提現。

當“風險保證金(系統觸發)”與“提現保留金(商家設定)”同時需要補時,清算分配順序為:

- 系統給予的風險保證金目標 300(目前已補 0);商家自己設的提現保留金目標 200(目前已補 50);

- 當期應結 400 → 先補風險保證金 300,餘 100;再補提現保留金 100(到 150);本期結算=0。

- 下期繼續補提現保留金到 200,之後的款才進入結算。

3. 提現保留金&風險保證金款項補充規則區別

風險保證金調整邏輯與“提現保留金”類似,只是調整的先後順序,先調整風險保證金、再調整提現保留金額;如果這期帳單的餘額都被補足風險保證金,沒有餘額可補足到提現保留金額,則產生提現保留金額的調整,到下一期生成時,再做相同的賬單判斷。

提現保留金補充舉例:

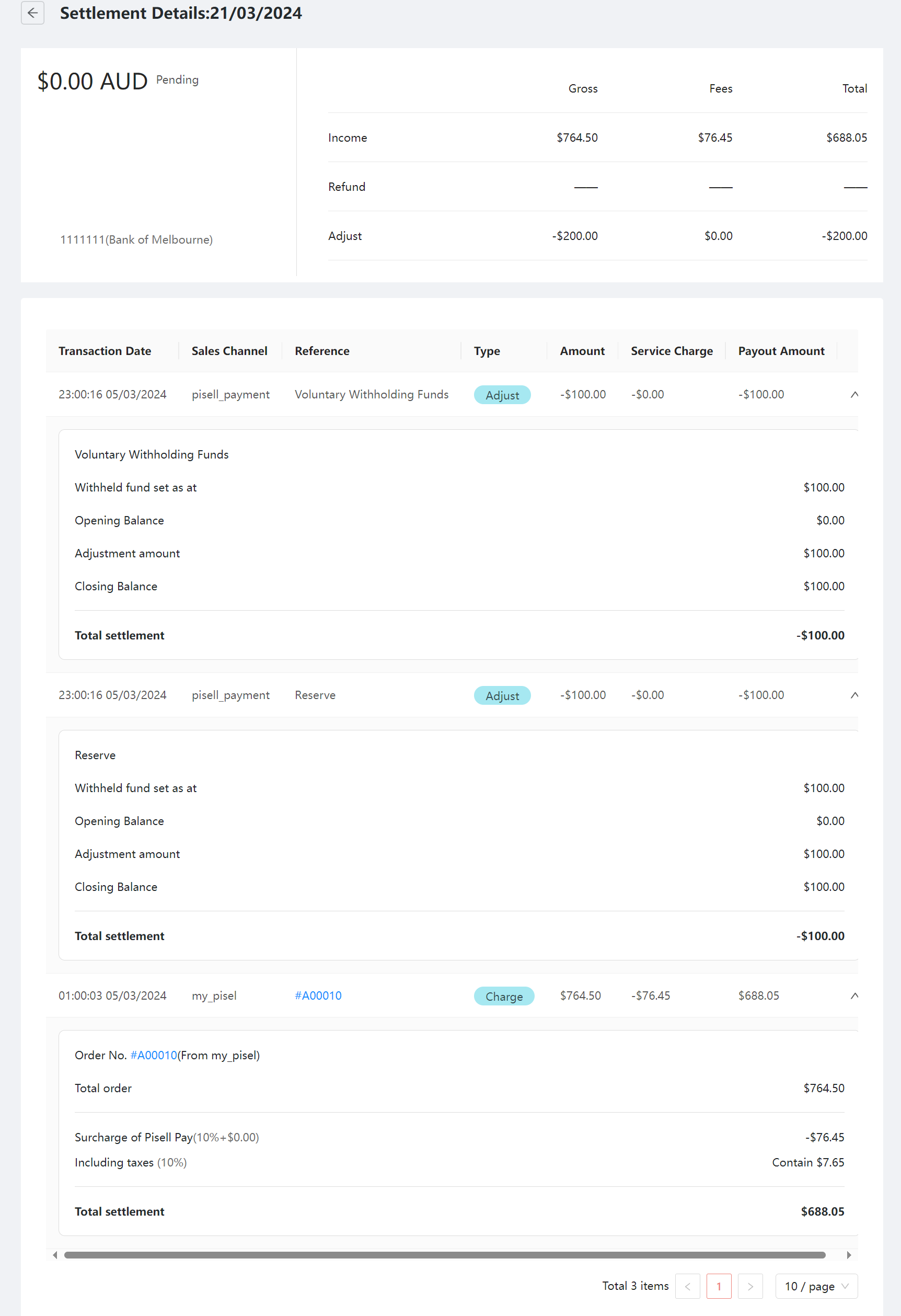

情況1,如上圖,2024-03-05產生一筆訂單為A00010,訂單結算金額是$688.05,由於該店鋪綜合表現涉及到$100風險保證金並且由Pisell系統管理員已經設定了$100的風險保證金,且商家自己在管理後台設定了提現保留金額$100,也將會在此次結算金額中扣除,金額為該金額

情況2,若隔天2024-03-06,該商家沒有新的訂單流水產生,但需要操作線上支付的訂單退款(線下支付的訂單如現金,銀行轉帳等不涉及線上退款,需要商家線下操作退回),則只能操作退款保留金$100以內的金額。

情況3,若隔天2024-03-06,先有其他訂單流水產生,例如新增了$232的訂單流水,那麼在操作訂單退款時,商家可以操作退$332(新的訂單流水$232+保留金金額$100)以內的金額退款。

情況4,若2024-03-06,該商家將保留金金額$100全部退款時使用掉了,且當日沒有新的流水產生並補足保留金,那麼2024-03-07,該商家將無法再進行退款操作,因為後台預留的保留金金額不足。

風險保證金補充舉例:

當店舖的風險保證金配置從0調整為1000,則當帳期產生時,需要判斷該商家的風險保證金為0,比對當前的配置金額為1000,所以需要補足差額(結算-1000);

情況一:如果後面Pisell平台發現該商戶流水正常,且沒有違規行為,將該商家風險保證金設定為了200,則調整風險保證金後的下一個賬期,也會做一個調整,當期期末為1000,配置金額為200,調整金額為結算800(即把800撥到可提現餘額中劃了);

情況二:也可以後面發現該商家有若干筆異常交易,需要將風險保證金提高為2000,這時,帳單產生時的調整,就會出現一個結算金額為-1000的調整;

另,調整項對應的結算金額不能大於可提現金額,例如需要補足風險保證金為1000,但該該商家當前可提現餘額僅為800,則該調整的結算金額為-800,剩下未補足的200到下一期賬單裡再補足。

4. 實操建議(給商家的一句話)

- 風險保證金:一旦系統通知啟用,請按條款配合(這筆錢本質上還是你的,只是用於風險緩釋,滿足條件會釋放)。

- 提現保留金:建議至少以“近 30 天單日最高退款額 × 1.2–1.5”設定;有大促/預售時暫時上調,活動後觀察 7–14 天再下調。

- 目標:讓店舖在任何時點都能或退款、或合規結算,不被卡死。

2462

2462親子餐廳營運操作指南 - Terminal 餐飲系統

2324

2324Apple Pay Platform Web Merchant Terms and Conditions

- 客戶端預定 Party 及門票") 2450

2450親子餐廳使用指南 (運營操作項)- 客戶端預定 Party 及門票

- Terminal 售賣 Tickets") 2024

2024親子餐廳使用指南 (營運操作項)- Terminal 售賣 Tickets

2061

2061親子餐廳使用指南 --Terminal 預定 Party

") 2920

2920【重要通知】Pisell 客戶營運團隊線上服務時間調整(長期固定)

") 3691

3691風險保證金預估指南(商家自我評估版)

3570風險保證金與提現保留金說明

3231

3231提現保留金

3658

3658線上支付安全優化:強制啓用 3DS 驗證

3234

3234刷卡手續費陷阱:你以為是0.9%,實際年損10萬!揭密遊樂場行業系統的隱藏收費

5584

5584管理您的Pisell訂閱

5352

5352Pisell Payment Chargeback FAQ

5667

5667Pisell Terminal連接錢箱及使用介紹

5531

5531